使用Python怎么對時間序列進行分解和預測-創(chuàng)新互聯(lián)

使用Python怎么對時間序列進行分解和預測?針對這個問題,這篇文章詳細介紹了相對應的分析和解答,希望可以幫助更多想解決這個問題的小伙伴找到更簡單易行的方法。

什么是時間序列?

顧名思義,時間序列是按照固定時間間隔記錄的數(shù)據(jù)集。換句話說,以時間為索引的一組數(shù)據(jù)是一個時間序列。請注意,此處的固定時間間隔(例如每小時,每天,每周,每月,每季度)是至關(guān)重要的,意味著時間單位不應改變。別把它與序列中的缺失值混為一談。我們有相應的方法來填充時間序列中的缺失值。

在開始使用時間序列數(shù)據(jù)預測未來值之前,思考一下我們需要提前多久給出預測是尤其重要的。你是否應該提前一天,一周,六個月或十年來預測(我們用“界限”來表述這個技術(shù)術(shù)語)?需要進行預測的頻率是什么?在開始預測未來值的詳細工作之前,與將要使用你的預測結(jié)果的人談一談也不失為一個好主意。

如何在Python中繪制時間序列數(shù)據(jù)?

可視化時間序列數(shù)據(jù)是數(shù)據(jù)科學家了解數(shù)據(jù)模式,時變性,異常值,離群值以及查看不同變量之間的關(guān)系所要做的第一件事。從繪圖查看中獲得的分析和見解不僅將有助于建立更好的預測,而且還將引導我們找到最合適的建模方法。這里我們將首先繪制折線圖。折線圖也許是時間序列數(shù)據(jù)可視化最通用的工具。

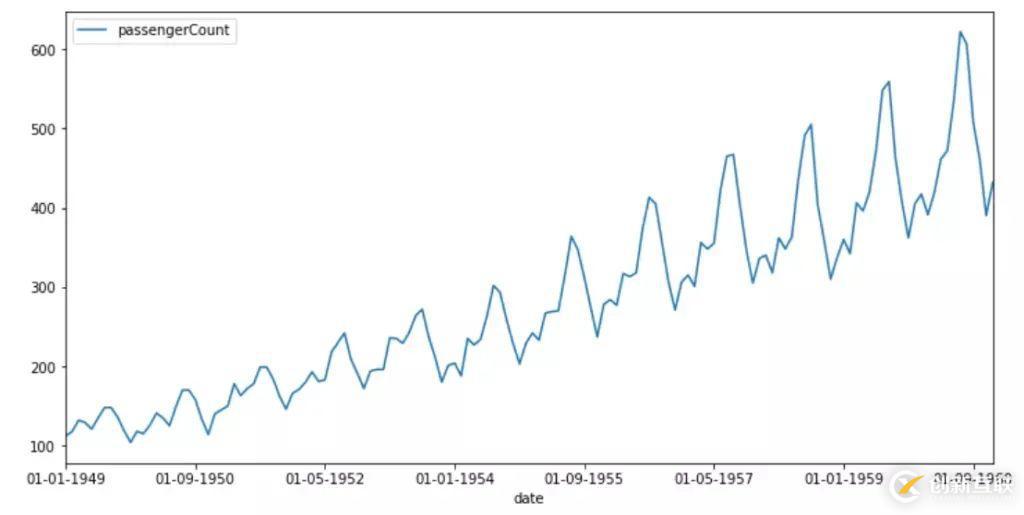

這里我們用到的是AirPassengers數(shù)據(jù)集。該數(shù)據(jù)集是從1949年到1960年之間的每月航空旅客人數(shù)的集合。下面是一個示例數(shù)據(jù),以便你對數(shù)據(jù)信息有個大概了解。

#Reading Time Series Data

Airpassenger = pd.read_csv("AirPassengers.csv")

Airpassenger.head(3)現(xiàn)在,我們使用折線圖繪制數(shù)據(jù)。在下面的示例中,我們使用set_index()將date列轉(zhuǎn)換為索引。這樣就會自動在x軸上顯示時間。接下來,我們使用rcParams設置圖形大小,最后使用plot()函數(shù)繪制圖表。

Airpassenger = Airpassenger.set_index('date')

pyplot.rcParams["figure.figsize"] = (12,6)

Airpassenger.plot()

pyplot.show()

1949-1960年間,乘飛機旅行的乘客人數(shù)穩(wěn)定增長。規(guī)律性間隔的峰值表明增長似乎在有規(guī)律的時間間隔內(nèi)重復。

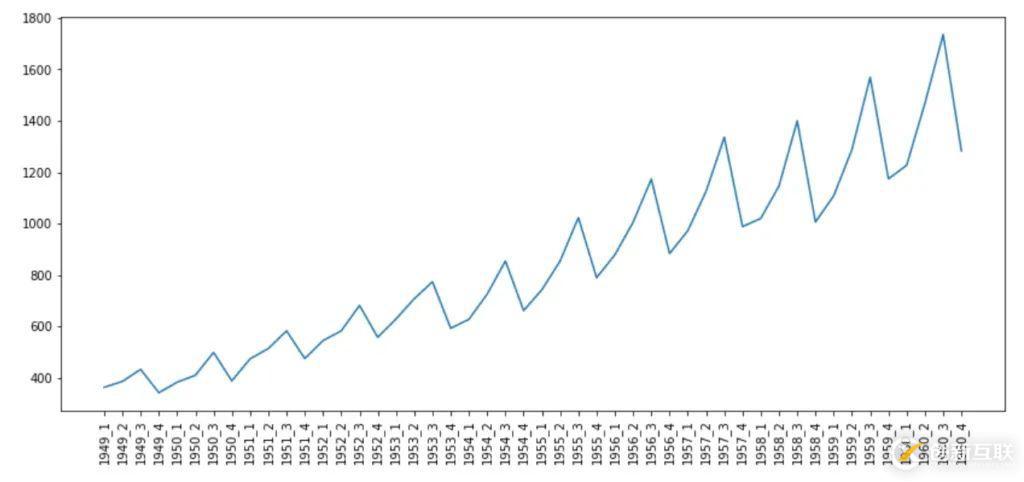

讓我們看看每個季度的趨勢是怎樣的。為了便于理解,從不同的維度觀察信息是個好主意。為此,我們需要使用Python中的datetime包從date變量中得出季度和年份。在進行繪圖之前,我們將連接年份和季度信息,以了解旅客數(shù)量在季節(jié)維度上如何變化。

from datetime import datetime # Airpassenger["date"] = Airpassenger["date"].apply(lambda x: datetime.strptime(x, "%d-%m-%Y")) Airpassenger["year"] = Airpassenger["date"].apply(lambda x: x.year) Airpassenger["qtr"] = Airpassenger["date"].apply(lambda x: x.quarter) Airpassenger["yearQtr"]=Airpassenger['year'].astype(str)+'_'+Airpassenger['qtr'].astype(str) airPassengerByQtr=Airpassenger[["passengerCount", "yearQtr"]].groupby(["yearQtr"]).sum()

準備好繪制數(shù)據(jù)后,我們繪制折線圖,并確保將所有時間標簽都放到x軸。x軸的標簽數(shù)量非常多,因此我們決定將標簽旋轉(zhuǎn)呈現(xiàn)。

pyplot.rcParams["figure.figsize"] = (14,6) pyplot.plot(airPassengerByQtr) pyplot.xticks(airPassengerByQtr.index, rotation='vertical')

這幅圖非常有趣,它清晰地表明,在1949-1960年之間的所有年份中,航空旅客人數(shù)每季度都在顯著增加。

時間序列的要素是什么?

時間序列數(shù)據(jù)包含4個主要元素:

1.趨勢性–趨勢性表示數(shù)據(jù)隨時間增加或減少的一般趨勢。這很容易理解。例如,1949年至1960年之間航空旅客數(shù)量呈增加趨勢,或者可以說呈上升趨勢。

2.季節(jié)性–如同一年四季,數(shù)據(jù)模式出現(xiàn)在有規(guī)律的間隔之后,代表了時間序列的季節(jié)性組成部分。它們在特定的時間間隔(例如日,周,月,年等)之后重復。有時我們很容易弄清楚季節(jié)性,有時則未必。通常,我們可以繪制圖表并直觀檢驗季節(jié)性元素的存在。但是有時,我們可能不得不依靠統(tǒng)計方法來檢驗季節(jié)性。

3.周期性–可被視為類似季節(jié)性,但的區(qū)別是周期性不會定期出現(xiàn)。這個屬性使得它很難被辨識。例如,地震可以在我們知道將要發(fā)生的任何時間發(fā)生,但是我們其實不知道何時何地發(fā)生。

4.隨機噪聲–不屬于上述三類情況的時間序列數(shù)據(jù)中的突然變化,而且也很難被解釋,因此被稱為隨機波動或隨機噪聲。

如何分解時間序列?

有兩種技術(shù)可以獲取時間序列要素。在進行深入研究和查看相關(guān)Python抽取函數(shù)之前,必須了解以下兩點:

時間序列不必具有所有要素。

弄清該時間序列是可加的還是可乘的。

那么什么是可加和可乘時間序列模型呢?

可加性模型–在可加性模型中,要素之間是累加的關(guān)系。y(t)=季節(jié)+趨勢+周期+噪音

可乘性模型–在可乘性模型中,要素之間是相乘的關(guān)系。y(t)=季節(jié)趨勢周期*噪音

你想知道為什么我們還要分解時間序列嗎?你看,分解背后的目的之一是估計季節(jié)性影響并提供經(jīng)過季節(jié)性調(diào)整的值。去除季節(jié)性的值就可以輕松查看趨勢。例如,在美國,由于農(nóng)業(yè)領域需求的增加,夏季的失業(yè)率有所下降。從經(jīng)濟學角度來講,這也意味著6月份的失業(yè)率與5月份相比有所下降。現(xiàn)在,如果你已經(jīng)知道了邏輯,這并不代表真實的情況,我們必須調(diào)整這一事實,即6月份的失業(yè)率始終低于5月份。

這里的挑戰(zhàn)在于,在現(xiàn)實世界中,時間序列可能是可加性和可乘性的組合。這意味著我們可能并不總是能夠?qū)r間序列完全分解為可加的或可乘的。

現(xiàn)在你已經(jīng)了解了不同的模型,下面讓我們研究一些提取時間序列要素的常用方法。

經(jīng)典分解法

該方法起源于1920年,是諸多方法的鼻祖。經(jīng)典分解法有兩種形式:加法和乘法。Python中的statsmodels庫中的函數(shù)season_decompose()提供了經(jīng)典分解法的實現(xiàn)。在經(jīng)典分解法中,需要你指出時間序列是可加的還是可乘的。你可以在此處(https://otexts.com/fpp2/classical-decomposition.html)了解有關(guān)加法和乘法分解的更多信息。

在下面的代碼中,要獲得時間序列的分解,只需賦值model=additive。

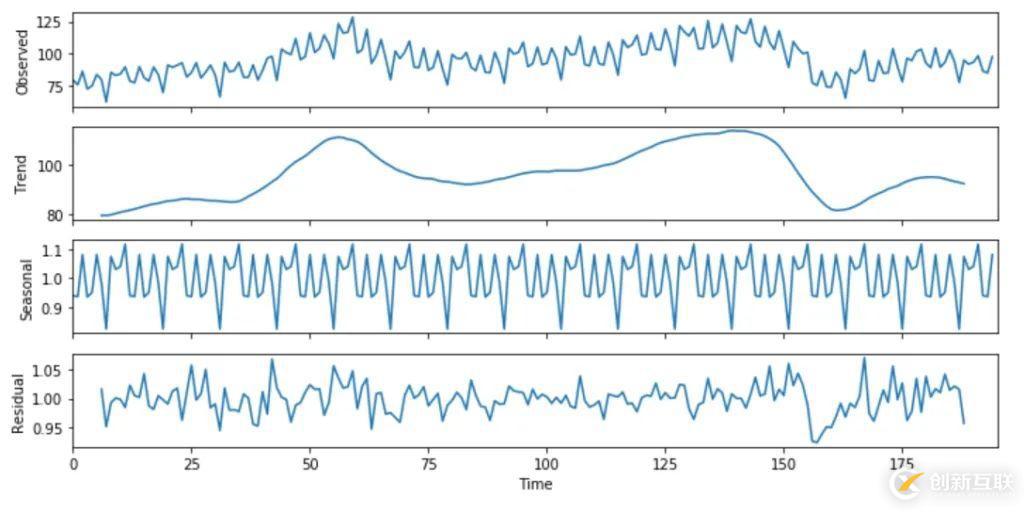

import numpy as np from pandas import read_csv import matplotlib.pyplot as plt from statsmodels.tsa.seasonal import seasonal_decompose from pylab import rcParams elecequip = read_csv(r"C:/Users/datas/python/data/elecequip.csv") result = seasonal_decompose(np.array(elecequip), model='multiplicative', freq=4) rcParams['figure.figsize'] = 10, 5 result.plot() pyplot.figure(figsize=(40,10)) pyplot.show()

上圖的第一行代表實際數(shù)據(jù),底部的三行顯示了三個要素。這三個要素累加之后即可以獲得原始數(shù)據(jù)。第二個樣本集代表趨勢性,第三個樣本集代表季節(jié)性。如果我們考慮完整的時間范圍,你會看到趨勢一直在變化,并且在波動。對于季節(jié)性,很明顯,在規(guī)律的時間間隔之后可以看到峰值。

如何獲得季節(jié)性調(diào)整值?

對于可加性模型,可以通過y(t)– s(t)獲得季節(jié)性調(diào)整后的值,對于乘法數(shù)據(jù),可以使用y(t)/ s(t)來調(diào)整值。

如果你正想問為什么我們需要季節(jié)性調(diào)整后的數(shù)據(jù),讓我們回顧一下剛才討論過的有關(guān)美國失業(yè)率的示例。因此,如果季節(jié)性本身不是我們的主要關(guān)注點,那么季節(jié)性調(diào)整后的數(shù)據(jù)將更有用。盡管經(jīng)典方法很常見,但由于以下原因,不太建議使用它們:

該技術(shù)對異常值不可靠。

它傾向于使時間序列數(shù)據(jù)中的突然上升和下降過度平滑。

假設季節(jié)性因素每年只重復一次。

對于前幾次和最后幾次觀察,該方法都不會產(chǎn)生趨勢周期估計。

其他可用于分解的更好方法是X11分解,SEAT分解或STL分解。現(xiàn)在,我們將看到如何在Python中生成它們。

與經(jīng)典法,X11和SEAT分解法相比,STL具有許多優(yōu)點。接下來,讓我們探討STL分解法。

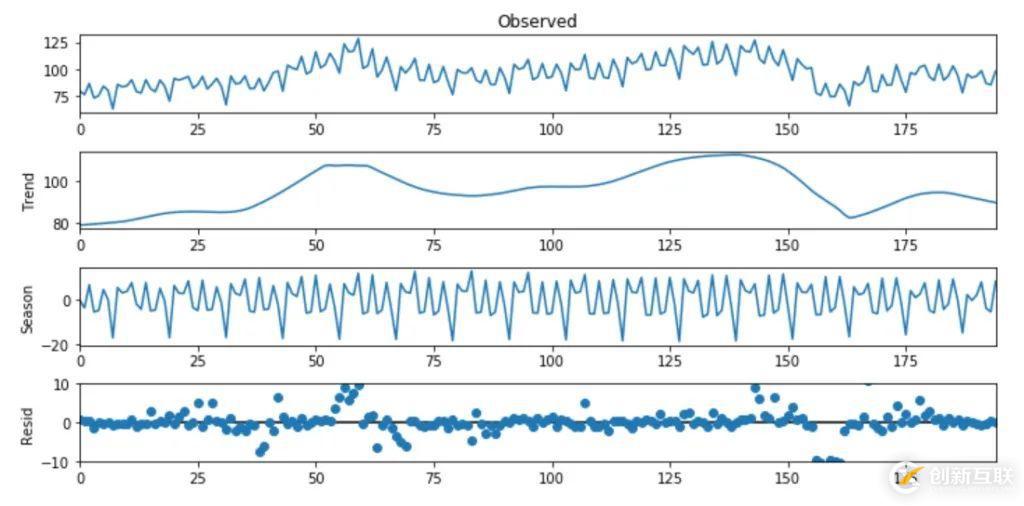

STL分解法

STL代表使用局部加權(quán)回歸(Loess)進行季節(jié)性和趨勢性分解。該方法對異常值具有魯棒性,可以處理任何類型的季節(jié)性。這個特性還使其成為一種通用的分解方法。使用STL時,你控制的幾件事是:

趨勢周期平滑度

季節(jié)性變化率

可以控制對用戶異常值或異常值的魯棒性。這樣你就可以控制離群值對季節(jié)性和趨勢性的影響。

同任何其他方法一樣,STL也有其缺點。例如,它不能自動處理日歷的變動。而且,它僅提供對可加性模型的分解。但是你可以得到乘法分解。你可以首先獲取數(shù)據(jù)日志,然后通過反向傳播要素來獲取結(jié)果。但是,這超出了本文討論的范圍。

Import pandas as pd Import seaborn as sns Import matplotlib.pyplot as plt From statsmodels.tsa.seasonal import STL elecequip =read_csv(r"C:/Users/datas/python/data/elecequip.csv") stl = STL(elecequip, period=12, robust=True) res_robust = stl.fit() fig = res_robust.plot()

時間序列預測的基本方法

盡管有許多統(tǒng)計技術(shù)可用于預測時間序列數(shù)據(jù),我們這里僅介紹可用于有效的時間序列預測的最直接、最簡單的方法。這些方法還將用作其他方法的基礎。

PYTHON中的簡單移動平均(SMA)

簡單移動平均是可以用來預測的所有技術(shù)中最簡單的一種。通過取最后N個值的平均值來計算移動平均值。我們獲得的平均值被視為下一個時期的預測。

為什么使用簡單移動平均?

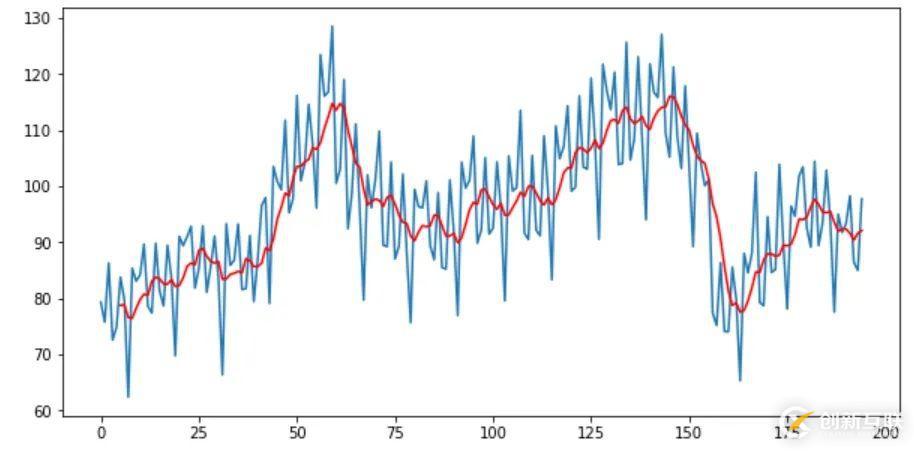

移動平均有助于我們快速識別數(shù)據(jù)趨勢。你可以使用移動平均值確定數(shù)據(jù)是遵循上升趨勢還是下降趨勢。它可以消除波峰波谷等不規(guī)則現(xiàn)象。這種計算移動平均值的方法稱為尾隨移動平均值。在下面的示例中,我們使用rolling()函數(shù)來獲取電氣設備銷售數(shù)據(jù)的移動平均線。

Import pandas as pd from matplotlib import pyplot elecequip = pd.read_csv(r"C:/Users/datas/python/data/elecequip.csv") # Taking moving average of last 6 obs rolling = elecequip.rolling(window=6) rolling_mean = rolling.mean() # plot the two series pyplot.plot(elecequip) pyplot.plot(rolling_mean, color='red') pyplot.show()

另一種方法是“中心移動平均”。在這里將任意給定時間(t)的值計算為當前,之前和之后的平均值。啟用center = True將提供中心移動平均值。

elecequip["x"].rolling(window=3, center=True).mean()

PYTHON中的加權(quán)移動平均(WMA)

簡單移動平均非常樸素,因為它對過去的所有值給予同等的權(quán)重。但是當假設新數(shù)據(jù)與實際值密切相關(guān),則對新值賦予更多權(quán)重可能更有意義。

要計算WMA,我們要做的就是將過去的每個觀察值乘以一定的權(quán)重。例如,在6周的滾動窗口中,我們可以將6個權(quán)重賦給最近值,將1個權(quán)重賦給最后一個值。

import random

rand = [random.randint(1, i) for i in range(100,110)]

data = {}

data["Sales"] = rand

df = pd.DataFrame(data)

weights = np.array([0.5, 0.25, 0.10])

sum_weights = np.sum(weights)

df['WMA']=(df['Sales']

.rolling(window=3, center=True)

.apply(lambda x: np.sum(weights*x)/sum_weights, raw=False)

)

print(df['WMA'])PYTHON中的指數(shù)移動平均(EMA)

在“指數(shù)移動平均”中,隨著觀察值的增加,權(quán)重將按指數(shù)遞減。該方法通常是一種出色的平滑技術(shù),可以從數(shù)據(jù)中消除很多噪聲,從而獲得更好的預測。

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from statsmodels.tsa.api import ExponentialSmoothing

EMA_fit = ExponentialSmoothing(elecequip, seasonal_periods=12, trend='add', seasonal='add').fit(use_boxcox=True)

fcast3 = EMA_fit.forecast(12)

ax = elecequip.plot(figsize=(10,6), marker='o', color='black', title="Forecasts from Exponential Smoothing" )

ax.set_ylabel("Electrical Equipment")

ax.set_xlabel("Index")

# For plotting fitted values

# EMA_fit.fittedvalues.plot(ax=ax, style='--', color='red')

EMA_fit.forecast(12).rename('EMS Forecast').plot(ax=ax, style='--',

marker='o', color='blue', legend=True)該方法具有以下兩種變體:

1.簡單指數(shù)平滑–如果時間序列數(shù)據(jù)是具有恒定方差且沒有季節(jié)性的可加性模型,則可以使用簡單指數(shù)平滑來進行短期預測。

2.Holt指數(shù)平滑法–如果時間序列是趨勢增加或減少且沒有季節(jié)性的可加性模型,則可以使用Holt指數(shù)平滑法進行短期預測。

以下是從python中的statsmodels包導入兩個模型的代碼。現(xiàn)在,你可以在練習中運行上述模型。

import numpy as np import pandas as pd import matplotlib.pyplot as plt from statsmodels.tsa.api import SimpleExpSmoothing, Holt

關(guān)于使用Python怎么對時間序列進行分解和預測問題的解答就分享到這里了,希望以上內(nèi)容可以對大家有一定的幫助,如果你還有很多疑惑沒有解開,可以關(guān)注創(chuàng)新互聯(lián)行業(yè)資訊頻道了解更多相關(guān)知識。

當前標題:使用Python怎么對時間序列進行分解和預測-創(chuàng)新互聯(lián)

文章位置:http://vcdvsql.cn/article20/dscoco.html

成都網(wǎng)站建設公司_創(chuàng)新互聯(lián),為您提供動態(tài)網(wǎng)站、手機網(wǎng)站建設、用戶體驗、網(wǎng)站內(nèi)鏈、電子商務、定制網(wǎng)站

聲明:本網(wǎng)站發(fā)布的內(nèi)容(圖片、視頻和文字)以用戶投稿、用戶轉(zhuǎn)載內(nèi)容為主,如果涉及侵權(quán)請盡快告知,我們將會在第一時間刪除。文章觀點不代表本網(wǎng)站立場,如需處理請聯(lián)系客服。電話:028-86922220;郵箱:631063699@qq.com。內(nèi)容未經(jīng)允許不得轉(zhuǎn)載,或轉(zhuǎn)載時需注明來源: 創(chuàng)新互聯(lián)

猜你還喜歡下面的內(nèi)容

- Apache-AH01630-創(chuàng)新互聯(lián)

- [Unity3d]自定義鼠標-創(chuàng)新互聯(lián)

- ServletConfig是什么意思-創(chuàng)新互聯(lián)

- windows平臺執(zhí)行pipinstalleos-py命令錯誤-創(chuàng)新互聯(lián)

- 使用tinypng怎么實現(xiàn)批量壓縮-創(chuàng)新互聯(lián)

- 如何使用sysdig監(jiān)控和排除Linux系統(tǒng)服務器故障-創(chuàng)新互聯(lián)

- 如何創(chuàng)建RegExp對象-創(chuàng)新互聯(lián)

- 為了更好的優(yōu)化百度SEO,在這里,列出百度搜索引擎優(yōu)化要注意的問題,供大家交流分享。 2016-08-25

- 網(wǎng)站導航怎么做利于seo優(yōu)化? 2015-12-20

- 一起來看看站長必看的網(wǎng)站快速收錄方法 2013-07-23

- 網(wǎng)站SEO優(yōu)化的細節(jié)在于用戶體驗 2015-12-01

- 企業(yè)站怎么做好seo搜索引擎優(yōu)化 2014-12-15

- 手機網(wǎng)站應該如何做好SEO優(yōu)化 2016-09-04

- SEO網(wǎng)站導航優(yōu)化怎么做? 2013-07-17

- SEO優(yōu)化如何選擇合適的虛擬主機 2015-02-21

- 網(wǎng)站SEO優(yōu)化中導航可以推動網(wǎng)站營銷嗎? 2014-08-08

- 用戶體驗的因素:影響你網(wǎng)站的搜索引擎優(yōu)化排名 2016-02-20

- 網(wǎng)站營銷之SEO搜索引擎優(yōu)化的意義 2013-05-01

- 網(wǎng)站收錄不等于網(wǎng)站流量 2013-12-29