云計算市場將走向何方?

2022-10-07 分類: 網站建設

當前正值信息技術在全球范圍爆發,產業在國內范圍升級的關鍵時期,全社會、各行業正逐步從數字化邁向信息化與智能化。由5G網絡與算力資源共同組成的新型基礎設施得到快速普及,以“云”為概念的云計算產業將成為支撐全社會經濟發展的中堅力量。

電信運營商憑借5G網絡資源在市場中承擔著不可或缺的角色,但其競爭力與一眾互聯網大型企業相比或略顯遜色。 本文第一部分將簡述全球與中國云計算市場規模,展現兩者發展速度的差異;第二部分通過全球市場中IaaS、PaaS與SaaS 3個細分市場的規模表現和權威預測,分析各細分市場的發展狀況與規律,以供企業根據自有業務的對應比例做出考量;第三部分通過展示國內3個細分市場與全球市場之間結構比例的差異,分析當前國內云計算市場的發展進程;第四部分將向電信運營商提供在云計算大環境下的方向性建議,以及兩項在短中期內可以實現的具體策略。

云計算市場發展規模

云計算作為基于互聯網的計算方式,向計算機及其它設備提供軟硬件資源與信息應用資源,以共享為基本形式實現其效用于各行業市場的規模化拓展,繼而推動經濟整體的優化升級。得益于云計算高性能、高可靠以及可擴展的計算架構,政企客戶可以通過較低的成本獲取超越此前設備性能限制的信息化技術能力,同時各類互聯網應用又使云計算價值最終穿透至市場末端的個人用戶。

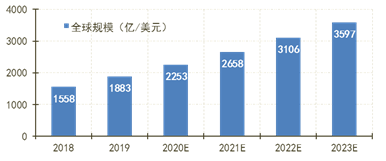

在2006年搜索引擎戰略大會上,時任Google首席執行官的Eric Schmit首次提出云計算概念。隨著應用計算機科學與通信技術的發展迭代,云計算業務相應進入了高速發展階段。當前,全球云計算市場規模的增量呈現持續上升趨勢,增長速度維持高水平(如圖1所示)。2019年,以IaaS、PaaS和SaaS 3個基本業務模式為代表的云計算市場規模為1883億美元,同比增量與增幅分別為325億美元與20.9%;預計2020年全年規模同比增量與增幅分別為370億美元與19.6%;預測未來3年(2021—2023)年均規模增量將進一步提升至448億美元、相應年均規模增幅為16.9%。

圖1 全球云計算市場規模

(原始數據來源于Gartner,經前瞻產業研究院發布)

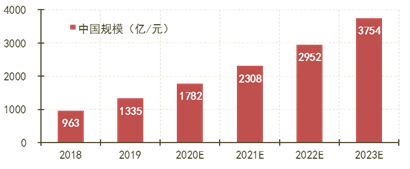

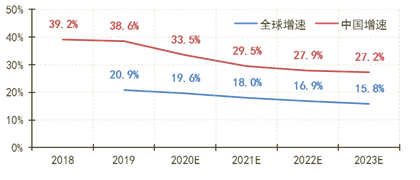

國內云計算市場規模的發展速度高于全球整體水平。2019年國內市場規模為1335億元人民幣(如圖2所示),同比增量與增幅分別為372億元人民幣與38.6%,增幅較全球整體水平高17.7%(如圖3所示)。預計2020年國內市場規模與增幅分別為1782億元人民幣與33.5%,并將于2022年至2023年間實現規模翻倍。從市場規模比例來看,國家統計局數據顯示,經全年平均匯率折算后,2018年中國國內市場占全球市場規模的8.6%,2019年上升至10.3%;在匯率維持平穩與增量保持發展的前提下,預計2020年中國市場于全球市場的規模占比將進一步上升至11.5%。

圖2 中國云計算市場規模

(數據來源于中國信息通信研究院)

圖3 云計算市場規模發展速度比較

(基于圖1與圖2計算)

云計算細分市場發展規模

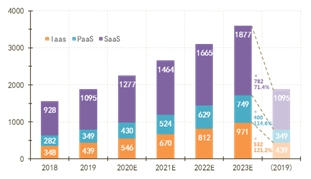

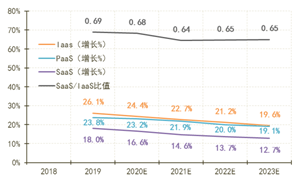

從細分市場的增量規模來看,2019年全球云計算IaaS、PaaS和SaaS的市場規模分別為439億美元、349億美元和1095億美元(如圖4所示),對比2018年分別上升26.1%、23.38%以及18.0%。預計2020年全球云計算IaaS、PaaS與SaaS市場規模將進一步發展至546億美元、430億美元與1277億美元,同比增幅依次為24.4%、23.2%以及16.6%,并于2023年規模分別達到971億美元、749億美元和1877億美元。預計從2019年至2023年,IaaS市場規模共增長532億美元,定基增幅達121.2%,為三者最高;PaaS市場規模共增長400億美元,定基增幅為114.6%,略低于IaaS;而SaaS市場規模定基增幅則僅為71.4%,但累計增長規模比較大。

圖4 全球云計算細分市場規模

(原始數據來源于Gartner,經中國信息通信研究院發布)

在新型通信技術及其近端有關信息技術發展的基礎推動作用下,云計算IaaS的市場普及程度得到快速提高,這得益于建設成本下降所帶來的使用成本削減,并將逐步降低市場個體接觸和使用云計算業務的門檻。

就IaaS業務而言,體現差異化競爭能力的發揮空間更多地存在于IaaS業務自身以外,如PaaS與SaaS等其它層面的拓展、市場中的品牌效應、配套服務等范疇,其本身存在較大的同質性(依據作用均可劃分為存儲、傳輸與覆蓋)。由此IaaS業務的核心競爭力主要由實際價格與性能優勢兩方面構成,而后者又在性價比問題上受前者的間接影響。

在PaaS層面Docker、K8S等容器技術的支持下,一方面用戶得以逐步擺脫“捆綁風險”,并將其需求拆分成多個部分,分別選擇對應的供應商;另一方面IaaS業務供應商為提高與市場需求的契合程度,往往又會主動構建自有基礎設施對各類應用的接合能力。因此,IaaS業務在市場選擇中越來越趨于獨立存在的狀態,在功能雷同與性能著陸性價比的限制中,價格始終是決定市場競爭力的大因素,價格競爭最終將成為IaaS業務的基本存在形態。未來數年市場規模將持續處于擴張階段,在此過程中用戶將以更友好的價格使用IaaS業務,而供應商又可以通過規模彌補單位用戶收入的下降。

云計算SaaS顯著IaaS與PaaS的增量規模,反映了云計算業務市場的核心價值所在。相對較低的規模增幅代表著單位用戶收入呈現“邊際遞減”傾向,即每單位IaaS業務的增量規模對應少于1個單位的SaaS業務增量規模(如圖5所示)。

圖5 全球云計算細分市場增幅

(數據來源于Gartner,經中國信息通信研究院發布)

若IaaS業務供應商整體每增加1個云計算業務用戶可獲得1個單位規模紅利,同樣情況下SaaS供應商則僅可獲得少于1個單位的規模紅利,2020年紅利折扣比例估算為0.68,未來三年將下降至0.65左右。IaaS業務與SaaS業務為截然不同的業務類型,兩者各自的收益機制和收益率不應被假設為大致相似水平以供分析,但紅利折扣比例仍然可以反映SaaS業務供應商對實現規模化的需求程度要相對高于IaaS業務供應商這一情況。即在實現業務發展目標的過程中,IaaS業務供應商需要拓展數量為A的客戶,但市場從客觀層面對SaaS業務供應商施加了一個乘數因素使其需要拓展數量為1/A的客戶(注:2020年該值為1.47,2021年為1.65),由此判斷SaaS市場的競爭強度要高于IaaS市場。

早在2018年10月,全球知名信息技術研究與咨詢公司Gartner Group以變革性技術為題對其3236個企業客戶進行調查,由受訪企業首席信息官從企業發展角度出發選擇比較符合有關表述的技術,調查得出人工智能與機器學習、數據分析和包括XaaS在內的云為選擇比例比較大的三項,依次為22.9%、21.4%以及9.2%,結果反映行業市場在普遍認識云對企業數字化運營的價值以外,更加期待其上層建筑如何輸出信息化價值以反饋企業前端經營。

此外,Gartner Group每年均會發布當年度新興技術成熟度曲線,涵蓋了年內全球范圍主要的新型技術與技術概念。2020年曲線共承載了30項技術,其中12項與大數據分析和人工智能有著直接關聯,并且判斷算法信任、形成性人工智能以及數字化自我為未來技術發展的部分趨勢。其中算法信任主要指對于數據私密性與安全性、資產來源可靠性以及人/物身份可信性3個方面的優化;形成性人工智能指可對應時間、對象等各種因素情況適用動態修改已做出切實響應的AI;而數字化自我則指現實個體在虛擬世界所同步映射的數字模型。由此可預見在市場需求信息化的牽引下,云計算技術與云計算業務的核心價值將日益傾向資源的應用深度(SaaS層面),大數據及其深化的人工智能將成為相關市場主體發展業務無法繞開的能力范疇。

然而,高新技術的開發始終伴隨著持續的高額投入和相對漫長的回報周期。大型企業在資源與穩定性兩方面為研究成果的輸出效率提供了有效保障,在知識產權保護制度日益完善的市場大環境中,效率較優的企業得以實現其成果先發優勢的大化,逐步形成壁壘對后進企業制造更多的發展障礙。

在“深化改革、擴大開放”的發展背景下,國內市場將循序漸進不斷提高與國際市場的對接程度,將有越來越多的外國企業參與國內市場競爭,2020年底簽署的《中歐雙邊投資協定》則為表現之一。預計短中期內云計算SaaS市場的競爭強度將隨時間呈現“邊際遞增”狀態,但當一系列骨干技術由個別領頭企業掌握后,后進企業將無法獲得供其追趕的要素,市場競爭強度隨即下降,市場份額結構亦隨之固化。

云計算細分市場結構比例

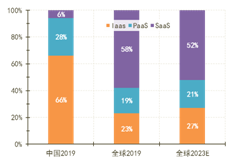

從細分市場的結構比例來看(如圖6所示),2019年全球云計算IaaS市場、PaaS市場以及SaaS市場的規模分布比例依次為23%、19%以及58%,SaaS市場的規模占比大幅超越另外兩個細分市場。預計2023年全球IaaS市場、PaaS市場和SaaS市場的規模分布比例將逐步調整為27%、21%和52%,其中IaaS市場與PaaS市場分別提升4%與2%,SaaS市場則相應下降6%。而中國云計算市場則呈現與全球市場截然不同的情況,2019年中國IaaS市場、PaaS市場與SaaS市場的規模分布比例分別為66%、28%和6%。在全球市場整體水平中占比比較大的SaaS市場在中國范圍內僅占有處于絕對劣勢的最小比例,而中國IaaS市場占比則大幅度高于全球市場,并帶動了國內PaaS市場占比的壯大。

圖6 云計算細分市場結構比例

(數據來源于前瞻產業研究院,全球市場與中國市場原始數據分別來源于Gartner與中國信息通信研究院)

從各細分市場占比的差異可以看出,中國國內市場與全球整體市場呈現不同的發展動向。全球整體市場擁有發展較為成熟的細分SaaS市場,SaaS業務發展相對健全且其價值得到較高水平的挖掘和轉化。當前全球市場正處于IaaS市場的加速發展過程中,舊有技術實現規模化后成本的下降推動著市場普及,5G技術革新又為行業帶來了直接與間接價值拓展。而中國國內市場則更加重視基礎性的普及程度,從國家政策層面引導市場重點發展5G網絡、數據中心等底層信息技術業務,由此形成IaaS市場規模占比大幅度SaaS市場規模占比的情況。

目前,國內云計算市場仍處于競爭強度相對較弱的環境中。短期內,在各地“新基建”落地措施推動下,加上仍未觸頂的市場空間及與大數據、人工智能相比較低的技術門檻,IaaS市場正處于持續擴張中。

截至2020年第二季度末,大型供應商在全球運營范圍內運營的規模化數據中心共有541處,美國占其中的38%,而中國僅占9%。現階段的市場環境對電信運營商而言相對寬松,政策推力與客戶需求仍相對側重基礎設施能力,這與電信運營商的核心競爭力(通信網)和能力特長(設施運營)均有較高的契合度。

但在2025年前后,隨著一系列圍繞“新基建”項目的完成,以制造業信息化升級為代表的市場需求將推動云計算產業的價值核心逐步向SaaS業務遷轉。行業市場不僅需要擁有云計算的基礎設施資源,更追求有關資源對實際經營的支撐性應用。互聯網企業憑借在軟件技術開發方面的優勢,將逐步確立自身的市場中心地位,與電信運營商的硬件設施優勢形成一定程度的互補關系。然而,硬件設施與大數據分析、人工智能等軟件相比,技術門檻以及鞏固優勢的壁壘效應均遠不如后者,最終可能形成互聯網企業在獨霸SaaS市場的同時,搶占電信運營商在IaaS市場的發展空間,而電信運營商卻因受企業形態與資源范圍等限制,無法對互聯網企業的核心市場(SaaS)做出有效反擊。

電信運營商固然利用管道基礎的成本優勢維持或提高IaaS業務競爭力,但互聯網企業同樣可以通過SaaS業務的收益對沖IaaS業務的價格壓力。從通信行業管道業務的發展過程可知,基礎性業務的價值收益隨時間推移會逐步落后于建立在其之上的擴張性應用業務,而當市場步入成熟后,互聯網企業逐步掌握了應用業務的定價權,也就擁有了比電信運營商更大的價格競爭空間。經過雙方反復競爭之后,互聯網企業剩下SaaS層面的價值,而電信運營商則再次剩下管道的價值。

電信運營商發展策略建議

整體方向

從電信運營商角度來看,以數據中心為代表的IaaS業務在很大程度上可視為通信管道的應用業務,與之前相比完成了對業務界限的突破,降低了陷入市場角色管道化的風險。但在當下信息技術爆發的時代,信息化已成為各行各業轉型升級的主旋律,電信運營商對基礎業務的理解亦應從數字化時期的通信管道擴展至信息化時代的云計算IaaS。

電信運營商應將“通信管道+IaaS”作為基礎業務經營,并吸取在公眾市場被管道化的教訓,把握時間切實拓展上層SaaS業務能力,在云計算核心價值市場仍處于初級發展階段時盡早真正進入SaaS市場,而非間接參與,按優先度的輕重緩急與切入程度的深淺打下“觸發”業務能力的契機。

平臺角色

與互聯網企業不同,電信運營商與眾多客戶早已建立了牢不可破的管道業務關系,在5G網絡升級換代的時期,這種業務基礎尤為關鍵。電信運營商應重視與各種行業、各種形態、各種發展方式企業的“親近”地位,積極充當中間人角色,從產業鏈、生態圈、經營方式、資源調配等維度出發,以平臺形式整合促成多個利益共同體。在業務層面形成以需求方體量為支撐的“IaaS+PaaS”業務組合,向大型互聯網企業SaaS業務施加定價壓力乃至實現轉化(繼而減輕自有“IaaS+管道”業務的壓力),組成覆蓋“IaaS+PaaS+SaaS”的全層級業務能力。

以共享、共融和同步發展為市場經營理念,參考云制造理念與恒大房車寶平臺,推動分散的個體以電信運營商為橋梁整合為緊密的整體,以整體力量提升每個個體的收益,在業務與非業務層面同時提升電信運營商的市場地位。

服務增值

電信運營商早已認識到服務對業務保有和業務增量均具有不可忽視的作用,而現今同樣應將服務拓展至云計算業務中,并突破既往以安裝、維護等工程層面為主的服務范疇。Amazon Web Services、Microsoft Azure與Google Cloud為當前全球范圍內IaaS業務市場份額比較大的3家企業,2020年第三季度末分別占有全球市場份額中的32%、19%與7%,3家企業均向市場提供免費的云計算培訓。

培訓內容主要為入門級云知識、基本技術和使用教程,培訓目標包含自有云業務客戶與非云業務客戶,培訓客體包括技術人員與末端使用者,培訓項目在亞洲多個國家均有涉及。云計算培訓為目標企業節省額外的開支,間接提高了業務的使用價值,更重要的是以客戶喜愛的方式對其進行了“綁定”,既增進了雙方關系的密切程度,又確保了客戶對業務的持續使用和疊加。

與全球整體云計算市場的發展相比,國內市場“先IaaS、后SaaS”的形勢為電信運營商發展信息服務業務、推動業務轉型提供了相對良好的環境。電信運營商得以更好地發揮在基礎設施運營方面的特長,為日后深耕云計算市場保留了輕重適宜的“敲門磚”。然而,電信運營商仍然需要從企業規劃層面,自上而下地確立覆蓋云計算各個業務層級的發展決心與目標,避免在曠日持久的市場競爭中再次面臨“被管道化”的風險。

當前題目:云計算市場將走向何方?

本文網址:http://vcdvsql.cn/news39/202939.html

成都網站建設公司_創新互聯,為您提供響應式網站、自適應網站、搜索引擎優化、網站制作、微信小程序、營銷型網站建設

聲明:本網站發布的內容(圖片、視頻和文字)以用戶投稿、用戶轉載內容為主,如果涉及侵權請盡快告知,我們將會在第一時間刪除。文章觀點不代表本網站立場,如需處理請聯系客服。電話:028-86922220;郵箱:631063699@qq.com。內容未經允許不得轉載,或轉載時需注明來源: 創新互聯

猜你還喜歡下面的內容

- 服務器安全狗之遠程桌面保護操作教程 2022-10-07

- 服務器租用需要了解的幾個誤區 2022-10-07

- 如何使傳統數據中心系統現代化以實現可持續發展目標 2022-10-07

- 國外服務器搭建網站好在哪?國外服務器網站費用多少? 2022-10-07

- 數據中心夏季優秀降溫技巧 2022-10-07

- 電腦https證書錯誤和什么因素有關?安全證書過期怎么辦? 2022-10-07

- ssl如何配置?在哪里設置? 2022-10-07

- VA是什么 2022-10-07

- IDC數據中心的成本消耗和發展現狀 2022-10-07

- 確保Linux服務器安全防范四種級別攻擊 2022-10-07

- api配置https證書服務器配置https證書 2022-10-07

- 云計算技術變遷:從虛擬機到容器 2022-10-07

- 網站ssl證書過期怎么辦?什么是SSL證書? 2022-10-07

- 云計算有什么意義?云計算背后的服務才是重點 2022-10-07

- 云計算是什么?云計算與大數據有什么區別? 2022-10-07

- 數據中心的高安全性解決方案從圍欄開始 2022-10-07

- 云計算快速入門指南 2022-10-07

- 如何采用鋰離子電池提高數據中心電源效率 2022-10-07

- 臺灣服務器不能訪問的常見原因有哪些? 2022-10-07